- Главная

- Юридический блог

- Ликбез

- 5 Правил Кредитора или Как Безопасно Дать Деньги в Долг в 2021 году?

5 Правил кредитора или как безопасно дать деньги в долг?

В жизни нередки случаи, когда нам приходится одалживать деньги или самим давать в долг. Если речь идёт о незначительных суммах и близких людях, тут всё просто: занял – вернул. Но как быть, если речь идёт о больших суммах и малознакомых людях, к примеру, коллегах по работе, дальних родственниках или знакомых знакомых?

Чтобы обезопасить ссуженные деньги и без проблем вернуть долг, достаточно следовать правилам, о которых мы и поговорим в этой статье.

Содержание:

Автор: Алексей Попов

Создатель и руководитель Юридической компании "Сфера Интересов Плюс" (г.Мурманск)

Автор множества статей юридической тематики. Блогер.

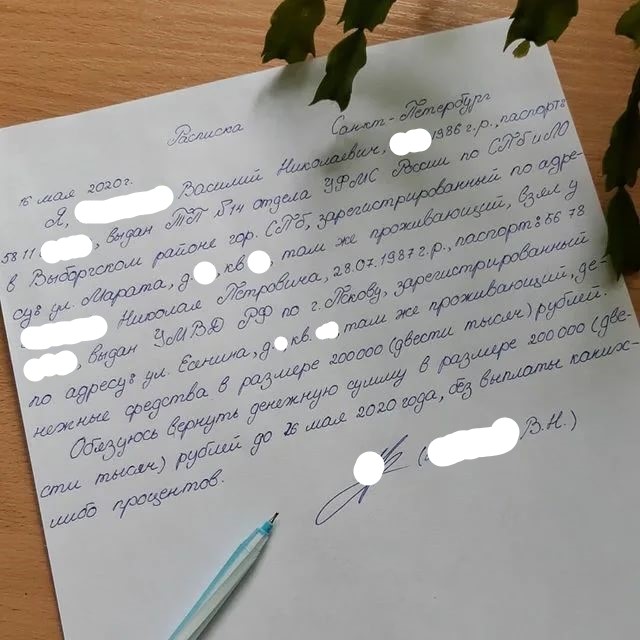

Правило 1: пишем расписку

Если сумма значительна, а условия займа просты, то самым подходящим способом обеспечить возврат одолженных средств будет составление расписки.

Согласно статье 808 ГК РФ письменному оформлению подлежат любые займы гражданам на сумму свыше 10 000 рублей.

По закону расписка может быть составлена в свободной форме и написана от руки. Заверять данный документ у нотариуса не требуется.

Гораздо большее значение имеет содержание документа. В расписке обязательно должна быть отражена следующая информация:

- ФИО и паспортные данные кредитора;

- ФИО и паспортные данные заёмщика;

- Сумма займа цифрой и прописью;

- Сумма, подлежащая возврату;

- Срок возвращения долга;

- Дата составления документа;

- Подпись заёмщика.

ВАЖНО! При передаче денежных средств следует попросить заёмщика собственноручно написать на расписке текст следующего содержания: «Денежные средства получил в полном объёме (сумма)».

Расписка составляется в одном экземпляре и остаётся у кредитора до момента погашения долга. При возврате всей суммы долга расписка отдаётся заёмщику или уничтожается.

При невозврате долга правильно составленная расписка послужит нерушимым доказательством факта передачи денег должнику в суде.

Правило 2: составляем договор

Бывают случаи, когда сумма, данная в долг, достаточно внушительна, а механизм взаимоотношений между заёмщиком и кредитором сложен. В такой ситуации необходимо составлять договор займа.

Договор отличается от расписки тем, что не просто подтверждает факт передачи денег в долг, но и фиксирует возникновение правовых отношений между заёмщиком и кредитором. Важно понимать, что договор предусматривает обязанности и ответственность всех подписантов, а не только заёмщика, об этом говорит статья 807 ГК РФ.

Стороны могут прописать в договоре любые условия кредитования, которые не противоречат законодательству.

Условия договора займа не должны носить кабальный характер. Например: заёмщик по договору берёт в долг 10 тыс. рублей и обязуется вернуть через месяц 10 млн. рублей. При обращении в суд условия такого договора будут признаны кабальными и неподлежащими исполнению.

Договор займа должен иметь все соответствующие признаки:

- объектом договора займа являются деньги, ценные бумаги или иные вещи, определяемые родовыми признаками (заменимые вещи);

- предмет договора займа — действия или обязательства по передаче займодавцем и, в дальнейшем, по возврату заемщиком соответствующей денежной суммы, равного полученному количества вещей или ценных бумаг;

- пользование деньгами и иными вещами, определяемыми родовыми признаками, которое возможно только в форме их потребления, предполагает наличие у заемщика правомочия по распоряжению объектом договора займа.

Договор займа может носить реальный характер, то есть займодавцем является гражданин, а договор считается заключенным лишь с момента фактической передачи займодавцем заемщику денег или вещей, определяемых родовыми признаками и служащих объектом договора займа, или консенсуальный характер — в других случаях.

В договоре займа также можно детально прописать:

- Механизмы получения займа (всей суммой, частями и т.п.);

- Проценты за пользование объектом договора;

- Механизмы возврата займа (суммы, сроки и т.п.)

- Штрафные санкции за невыполнение условий договора;

- Вписать третьих лиц, не являющихся сторонами договора (например, доверенное лицо заёмщика, которое непосредственно получит объект договора займа);

- Срок возврата займа и действия договора;

- Механизмы изменения условий договора;

- Условия исполнения договора и многое другое.

ВАЖНО! Договор в отличие от расписки является сложным юридическим документом. Поэтому его составление следует доверить только опытному юристу, который сможет юридически грамотно прописать пункты договора и предусмотреть все нюансы и риски.

ВАЖНО! Договор или расписка – это единственный способ документально подтвердить факт займа в суде, поскольку в подобных делах суд не примет во внимание иные доказательства и показания свидетелей.

Правило 3: только безналичный расчёт

Это правило справедливо для любого денежного займа. Самым надёжным способом гарантировать возврат ссуженных средств будет непосредственный денежный перевод со счёта кредитора на счёт заёмщика.

Даже если не составлен договор или не написана расписка всегда можно будет подтвердить факт и дату передачи конкретной суммы должнику при помощи выписки из банка. Банковская выписка является нерушимым доказательством для суда.

ВАЖНО! Денежные средства необходимо переводить только со своего личного счёта (банковской карты) непосредственно на счёт или карту заёмщика. Не соглашайтесь переводить деньги на счета третьих лиц без документального подтверждения факта получения средств заемщиком.

Банковский перевод также даёт в руки кредитора ещё один действенный инструмент возврата денег – взыскание через суд неосновательного обогащения с должника на основании статьи 1102 ГК РФ.

Для подачи иска о неосновательном обогащении к должнику в суд достаточно подтвердить факт перевода денежных средств выпиской из банка. Соответственно, при отсутствии у должника каких-либо документов, подтверждающих факт займа или иных оснований для получения денежного перевода от кредитора, суд обяжет вернуть сумму перевода кредитору. Также возложит на должника обязанность вернуть проценты за пользование денежными средствами, согласно действующей средней ставке Центробанка РФ и возместить судебные издержки истца.

ВАЖНО! Передача наличности, неподтверждённая документально, в отличие от банковского перевода, в суде практически недоказуема!

Правило 4: берём залог

Соблюдение вышеизложенных правил однозначного гарантирует вам выигрыш спора с должником в судебном порядке и возложение на него обязательств по возврату займа. Но решение суда и наличие исполнительного производства в отношении недобросовестного заёмщика не гарантирует возврат займа, если ваш должник официально гол, как сокол.

Единственной стопроцентной защитой от финансовых потерь по вине должника будет залоговое имущество.

Залог часто используют банки, при кредитовании клиентов. По сути квартира, приобретённая в ипотеку или машина, купленная на автокредит фактически находятся в залоге у банка до полного погашения кредита. Банк иногда требует залог и при выдаче потребительских кредитов.

Закон позволяет использовать подобную практику и физическим лицам.

ВАЖНО! При использовании залогового имущества, как гарантии возврата долга, между сторонами обязательно должен быть заключён договор займа, в котором будет описано всё имущество, получаемое займодавцем в залог. Иначе должник может банально обвинить кредитора в краже.

Залоговые отношения регулируются § 3 ГК РФ. Мы рассмотрим основные нюансы, значимые для залоговых отношений между гражданами.

По сути, залогом может служить любое движимое и недвижимое имущество, а также права заёмщика и ценные вещи, которые в последствии можно будет реализовать в счёт погашения долга.

Но залогодержателю (дающему в долг под залог) необходимо понимать, что можно брать в залог, а что в обеспечение кредита принимать не стоит.

Ни в коем случае нельзя принимать в качестве залога:

- Единственное жильё заёмщика;

- Инструмент заработка. К примеру, если заёмщик официально занимается частным извозом у него нельзя брать в залог единственный автомобиль и т.п.;

- Предметы личного пользования (одежда, обувь, мебель и т.п.) Исключением здесь будут только предметы роскоши и драгоценности.

- С особой осторожностью в качестве залога стоит принимать предметы искусства.

При принятии залога кредитору стоит убедиться в том, что

- на имущество не наложено каких-либо обременений,

- заёмщик имеет право распоряжаться закладываемым имуществом,

- имущество не относится к вышеприведённому списку.

Для упрощения процедуры взыскания долга за счёт залогового имущества следует соблюдать соразмерность залога и займа.

Отдельным видом залогового имущества являются деньги. Данный вид залога может применяться, если займодавец предоставляет кредитору какие-либо материальные ценности, не являющиеся денежными средствами. Долгое время по закону деньги вообще не моги быть предметом залога, так как не могли быть реализованы, а возможность реализации — важнейшее свойство определения предмета залога. Проблема решена введением в гражданский оборот понятия «залоговый счет». Заёмщик вносит оговоренную сумму залога на специальный счёт в банке, тем самым гарантируя возврат займа кредитору. Это достаточно редкий вид залога среди физических лиц. В основном залоговые счета используют в своей деятельности юридические лица.

ВАЖНО! Совершая сделку с использованием залога обязательно проконсультируйтесь с юристом. Залоговые договоры требуют особого внимания, а залоговое имущество скрупулёзной проверки.

Правило 5: объективно оцениваем заёмщика

Очень важно объективно и обстоятельно оценивать и самого заёмщика. Никогда не стоит одалживать значительные суммы, если у вас есть хоть тень сомнения в благонадёжности заёмщика и его платёжеспособности.

Оценить потенциального заёмщика можно по следующим характеристикам:

- Наличие официального стабильного заработка;

- Соразмерность доходов заёмщика и суммы займа. Не стоит давать миллион на год человеку с доходом в 30 тысяч в месяц;

- Репутация. Не давайте в долг людям, которые постоянно занимают деньги и не возвращают в срок.

- Привычки. Опасно давать крупные суммы людям с зависимостями, в том числе и игроманам.

- Наличие исполнительных производств. Любого гражданина России можно «пробить» на сайте ФССП и узнать, какие судебные задолженности на нём висят.

- Банкротство. Прежде чем одалживать крупную сумму денег, проверьте, не инициирована ли в отношении заёмщика процедура банкротства.

В заключение

В этой статье мы постарались максимально описать все способы юридически обезопасить одалживаемые средства и гарантированно обеспечить их возврат. Но судебная практика в отношении займов крайне обширна и разнообразна, поэтому предусмотреть и описать все возможные нюансы кредитных взаимоотношений между гражданами в рамках одной статьи просто невозможно.

В любом случае решение одалживать или отказать заёмщику остаётся за вами. Главное ответственно подходить к этому вопросу, если речь идёт о значимой для вас сумме.

И на конец самое главное: в случае возникновения конфликтных ситуаций с должником действуйте только законными методами в рамках правового поля! В этом вам всегда помогут юристы ЮК «Сфера Интересов Плюс».